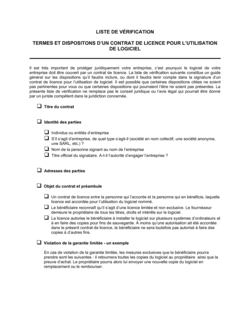

❌ Omettre les dispositions de dividende cumulatif

Pourquoi c'est important : Les investisseurs risquent de ne jamais être remboursés des dividendes impayés si vous ne les accumulez pas, réduisant leur retour sur investissement.

Fix: Incluez explicitement une clause stipulant que les dividendes s'accumulent et doivent être payés en priorité en cas de liquidation.