❌ Ne pas mentionner le numéro de compte

Pourquoi c'est important : Le client ne sait pas de quel compte il s'agit et ne peut pas contester ou corriger l'erreur.

Fix: Incluez toujours [NUMÉRO] et vérifiez qu'il correspond à vos registres.

Téléchargement Word gratuit • Modification en ligne • Sauvegarde et partage avec Drive • Exportation en PDF

Ce modèle est une lettre formelle qui notifie un client qu'il a franchi sa limite de crédit autorisée et qu'il doit régulariser sa situation immédiatement. Il établit de manière claire et documentée la réclamation de paiement, protégeant votre position en cas de litige ultérieur. Le document est téléchargeable gratuitement en Word, entièrement modifiable et exportable en PDF pour un envoi professionnel par courrier recommandé ou courriel.

Sans notification formelle, un client peut ignorer son dépassement de crédit ou prétendre ne pas en avoir eu connaissance. Une demande écrite, datée et signée crée une preuve légale que vous avez agi rapidement et professionnellement. Elle déclenche aussi le processus de recouvrement : elle établit un délai clair, documente votre diligence raisonnable, et vous permet de passer aux étapes suivantes (cessation de crédit, intérêts supplémentaires, recouvrement légal) si le client ne paie pas. Pour les petites et moyennes entreprises, cette gestion formelle du crédit est essentielle pour protéger la trésorerie et maintenir des relations client saines.

| Si votre situation est… | Utiliser ce modèle |

|---|---|

| Premier avertissement, dépassement mineur ou récent | Demande simple avec numéro de compte |

| Dépassement significatif, besoin de transparence sur les frais | Demande avec détails de transaction |

| Relation client à préserver, accord sur échelonnement possible | Demande avec délai de paiement |

| Deuxième ou troisième notification, situation critique | Demande avec conséquences énoncées |

| Client habituel avec historique de dépassement | Demande pour client récurrent |

Pourquoi c'est important : Le client ne sait pas de quel compte il s'agit et ne peut pas contester ou corriger l'erreur.

Fix: Incluez toujours [NUMÉRO] et vérifiez qu'il correspond à vos registres.

Pourquoi c'est important : Un ton agressif peut offenser le client, nuire à la relation et ralentir le paiement.

Fix: Commencez par un ton formel mais neutre ; reservez les menaces pour les relances ultérieures.

Pourquoi c'est important : Sans date valide, la lettre n'a pas d'effet légal et ne peut pas être utilisée en preuve.

Fix: Toujours inclure la date complète (jour, mois, année) en haut du document.

Pourquoi c'est important : Le client ne sait pas quand payer et peut ignorer la demande indéfiniment.

Fix: Établissez clairement un délai (p. ex. « Veuillez régulariser votre compte dans les 15 jours »).

Pourquoi c'est important : Si le client conteste la livraison, vous n'avez pas de preuve d'envoi.

Fix: Utilisez le courrier recommandé, la certification électronique ou une signature de réception.

Pourquoi c'est important : Les données de crédit et les montants dûs ne doivent pas être partagés inutilement.

Fix: Vérifiez que le courrier est dirigé au bon destinataire et utilisez un envoi sécurisé.

En langage simple : Section qui accueille le nom complet, l'adresse et les coordonnées du client ayant dépassé sa limite.

[NOM DU DESTINATAIRE] [ADRESSE1] [ADRESSE 2] [VILLE, ÉTAT/PROVINCE] [CODE POSTAL]

Erreur courante : Oublier d'inclure le code postal ou le numéro de province, ce qui retarde la notification.

En langage simple : Titre clair et direct du courrier qui résume la raison de la communication.

OBJET : DEMANDE DE REMBOURSEMENT - LIMITE DE CRÉDIT DÉPASSÉE

Erreur courante : Rendre l'objet trop vague (p. ex. « Notification importante ») au lieu de préciser le problème.

En langage simple : Salutation formelle du destinataire pour maintenir le ton professionnel.

Madame, Monsieur [NOM DU DESTINATAIRE],

Erreur courante : Utiliser un ton accusateur dès le départ, ce qui peut offenser le client.

En langage simple : Énoncé clair indiquant que le client a franchi sa limite de crédit autorisée.

Nous vous informons par la présente que vous avez dépassé votre ligne de crédit sur le compte [NUMÉRO].

Erreur courante : Ne pas mentionner le numéro de compte spécifique, ce qui crée de la confusion.

En langage simple : Identification du compte précis afin que le client sache exactement de quel compte il s'agit.

...sur le compte [NUMÉRO]

Erreur courante : Utiliser une référence vague ou un ancien numéro de compte qui ne correspond plus.

En langage simple : Localisation de l'émetteur et date officielle de la lettre pour traçabilité.

[LIEU], [DATE]

Erreur courante : Oublier la date ou utiliser un format non normalisé, ce qui remet en question la validité légale.

En langage simple : Logo, nom et adresse de l'entreprise qui émet la demande.

[NOM DE L'ENTREPRISE] [ADRESSE DE L'ENTREPRISE]

Erreur courante : Omettre l'adresse de l'émetteur, empêchant le client de répondre ou de contester.

En haut à gauche du document, indiquez la ville ou localité d'où le courrier est envoyé, ainsi que la date complète (jour, mois, année).

💡 Utilisez la date du jour ou celle du moment où le dépassement a été détecté.

Complétez le nom complet du client, son adresse civique, la municipalité, l'État/Province et le code postal.

💡 Vérifiez l'adresse dans vos dossiers clients pour éviter les retours postaux.

Insérez le numéro exact du compte client qui a dépassé la limite de crédit.

💡 Relisez le numéro plusieurs fois ; une erreur crée de la confusion et des retards.

Ajustez la courtoisie et la fermeté du langage selon votre politique et votre relation avec le client.

💡 Pour un premier avertissement, gardez un ton neutre ; augmentez la fermeté pour les récidivistes.

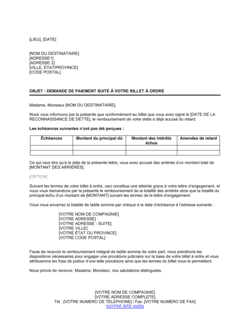

Complétez le montant du dépassement et tout frais ou intérêt applicable au dépassement.

💡 Incluez une ventilation claire pour que le client comprenne exactement ce qu'il doit.

Précisez la date limite pour le remboursement (p. ex. 15 ou 30 jours) et les modalités de paiement.

💡 Soyez réaliste ; un délai trop court peut sembler injuste, trop long affaiblit votre position.

Imprimez, signez le document et envoyez-le par courrier recommandé ou par courrier électronique certifié.

💡 Conservez une copie pour votre dossier de recouvrement.

Vous devriez envoyer cette demande dès que vous constatez que le solde du client excède sa limite de crédit autorisée. Ne pas attendre ; plus l'action est rapide, plus grandes sont les chances de récupération. En général, c'est dans les 5 à 10 jours suivant le dépassement. Une demande précoce montre que vous gérez activement votre crédit et établit une documentation formelle en cas de litige ultérieur.

Un délai de 15 à 30 jours est courant, selon votre politique interne et la gravité de la situation. Pour un dépassement mineur et un client fiable, 30 jours est équitable. Pour un dépassement significatif ou un client problématique, 15 jours est plus approprié. Évitez les délais très courts (moins d'une semaine) sauf en cas de défaut récurrent. Soyez cohérent avec vos autres clients pour éviter les accusations de discrimination.

Oui, si vos conditions de crédit permettent les frais de dépassement, incluez-les explicitement. Détaillez le montant original du dépassement, les frais ou intérêts applicables, et le total dû. Cela justifie votre position légale et donne au client une transparence complète. Assurez-vous que ces frais sont mentionnés dans votre contrat de crédit original.

Le courrier recommandé laisse une trace officielle de livraison et est plus difficile à contester. Le courrier électronique est plus rapide et économique, mais moins formellement traçable. Idéalement, utilisez les deux : envoyez un courrier recommandé officiel et une copie par courriel pour une notification immédiate. Cela augmente les chances de réception rapide et vous donne une preuve documentée.

Si le client ne répond pas dans le délai spécifié, envoyez une deuxième demande plus formelle, mentionnant la première. Augmentez le ton et proposez des conséquences (p. ex. fermeture du compte, intérêts supplémentaires, mesures de recouvrement). Après deux demandes non satisfaites, consultez un agent de recouvrement professionnel ou un avocat selon vos politiques.

Pour une première demande standard, ce modèle est suffisant. Cependant, consultez un avocat si : la somme est très importante, le client menace une action légale, ou vous avez eu des litiges antérieurs avec ce client. Un avocat peut adapter le langage pour protéger votre position légale, surtout si vous envisagez une action en recouvrement.

À minima, incluez : la date, l'identité du destinataire, le numéro de compte, l'énoncé du dépassement, le montant dû, le délai de paiement, et la signature de l'émetteur. Ces éléments créent une notification formelle traçable. Selon votre juridiction, d'autres exigences peuvent s'appliquer ; consultez vos lois locales de protection des consommateurs.

Vous pouvez généralement geler ou fermer le compte après une demande formelle de paiement restée sans réponse. Cependant, mentionnez cette conséquence possible dans la lettre (p. ex. « À défaut de régularisation, votre compte sera suspendu »). Consultez vos conditions de crédit et vos lois régionales pour connaître vos droits exacts.

La demande de paiement limite de crédit dépassée est une notification précoce et courtoise. L'avis de non-conformité est plus grave et suit généralement plusieurs demandes sans réponse. Utilisez la demande de paiement en premier ; ne passez à l'avis de non-conformité que si le paiement n'est pas effectué après le délai stipulé.

Une mise en demeure est une lettre légale formelle qui précède une action en justice. La demande de paiement limite de crédit est une notification administrative de gestion de crédit. La mise en demeure est plus menaçante et doit souvent être rédigée par un avocat ; la demande de paiement est une pratique courante entre créancier et débiteur.

Un relevé de compte montre les transactions individuelles et le solde ; il est informatif mais pas une demande légale. La demande de paiement limite de crédit est une notification formelle exigeant une action. Envoyez le relevé en accompagnement de la demande pour donner au client tous les détails nécessaires.

Un appel téléphonique est rapide et personnel, mais laisse peu de trace. La demande de paiement écrite est formelle, datée et documentée. Combinez les deux : appelez d'abord pour établir le contact, puis envoyez la lettre pour créer une preuve écrite du non-paiement.

Les détaillants accordent souvent des lignes de crédit à des clients réguliers et doivent relancer rapidement les dépassements.

Les cabinets de conseil ou d'avocats peuvent accorder des délais de paiement et doivent documenter les dépassements.

Les fournisseurs de matériaux ou de composants gèrent des crédits importants et ont besoin de relances formelles.

Les institutions accordent des lignes de crédit et doivent notifier les dépassements selon une réglementation stricte.

Les cliniques et hôpitaux gèrent les dettes des patients et doivent envoyer des demandes formelles de paiement.

Les entreprises de restauration ou d'hébergement accordent parfois des crédits aux entreprises clientes et doivent relancer.

| Approche | Idéal pour | Coût | Délai |

|---|---|---|---|

| Utiliser le modèle | Demande de paiement simple, client fiable ou premier avertissement. | Gratuit | 5 minutes |

| Modèle + revue professionnelle | Montants importants ou clients problématiques ; besoin de vérification avant envoi. | 50–150 CAD ou équivalent EUR | 1–2 jours |

| Rédigé sur mesure | Situations complexes, litiges antérieurs ou exigences légales spéciales. | 200–500 CAD ou équivalent EUR | 3–5 jours |

Ce document fait partie des 3,000+ modèles inclus dans Business in a Box.

Accédez à plus de 3,000+ modèles commerciaux et juridiques pour toute tâche, projet ou initiative.

Personnalisez votre modèle de document commercial prêt à l'emploi et enregistrez-le dans le cloud.

Partagez vos fichiers et dossiers avec votre équipe. Créez un espace de collaboration fluide.

"Valeur fantastique! Je ne sais pas comment je m'en passerais. Il vaut son pesant d'or et s'est remboursé plusieurs fois."

"J'utilise Business in a Box depuis 4 ans. C'est la source de modèles la plus utile que j'ai rencontrée. Je le recommande à tout le monde."

"Cela m'a sauvé la vie tant de fois que j'ai perdu le compte. Business in a Box m'a fait gagner beaucoup de temps et comme vous le savez, le temps c'est de l'argent."

Arrêtez de télécharger des documents. Commencez à gérer avec clarté. Business in a Box vous donne le système opérationnel utilisé par plus de 250 000 entreprises dans le monde pour structurer, gérer et développer leur entreprise.

Commencez gratuitement · Aucune carte de crédit requise