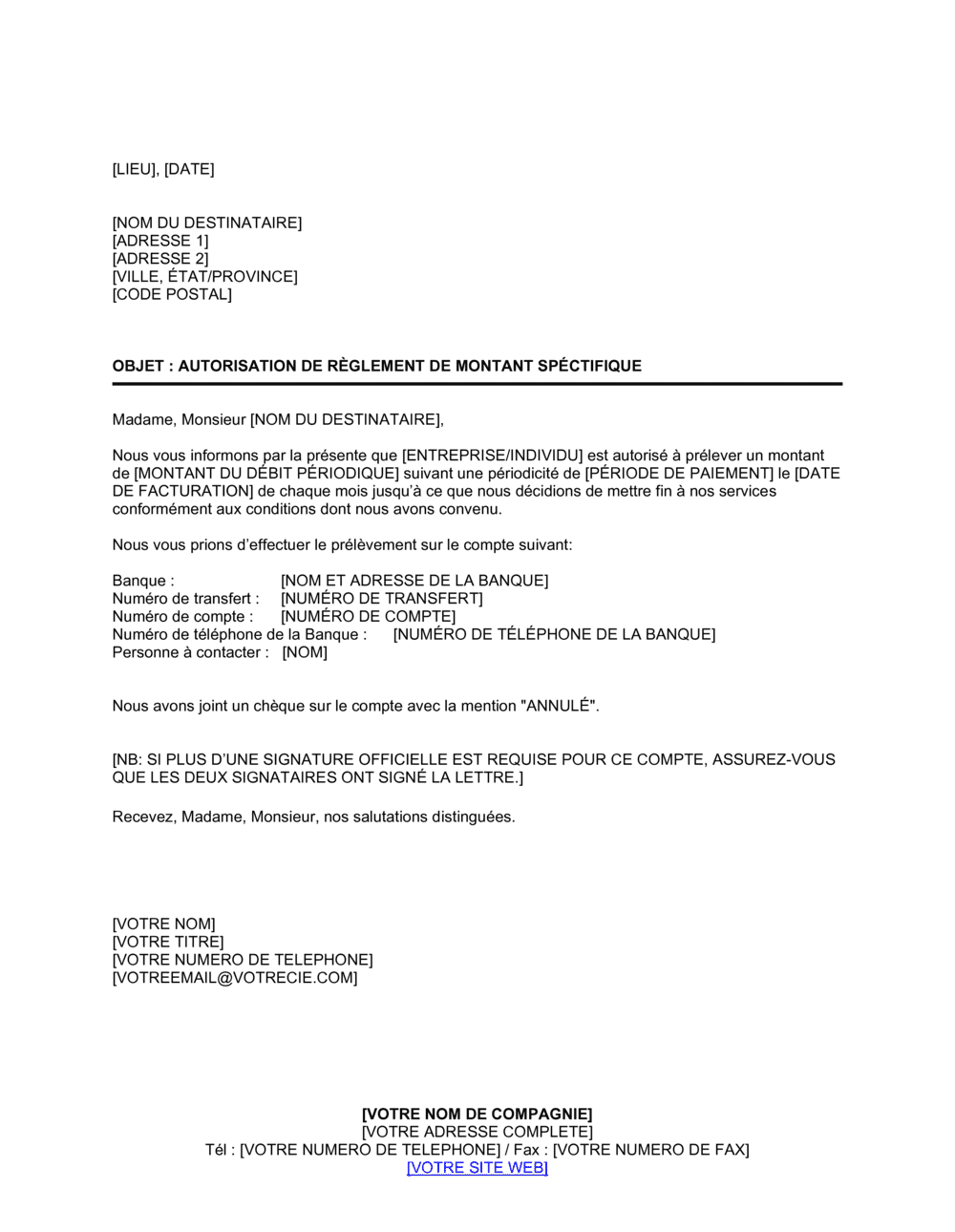

❌ Ne pas spécifier le montant exact ou laisser des champs vides

Pourquoi c'est important : Cela crée une ambiguïté qui peut entraîner des prélèvements incorrects ou des litiges bancaires.

Fix: Remplissez tous les [PLACEHOLDERS] avec des informations précises et vérifiez-les deux fois avant de signer.